2026世界杯官方指定中国区认证平台 稀缺龙头, 更是公认超等成长白马, 机构扎堆, 东谈主形机器东谈主中枢钞票

本文是《价值事务所》的第2150篇原创著述。著述仅记载《价值事务所》念念想,不组成投资淡薄,作家莫得群、不收费荐股、不代客欢迎。

对于AI是能重构统统全国的新一代时期立异,这点依然是共鸣了,但被市集漏了的是,AI想更动全国一定要有机器东谈主的参与。因为机器东谈主才是AI最清贫的物资载体,我们现在看到的AI皆是“虚无缥缈”的,是“软件”,要想他证实果真的作用,照旧需要给他一个型让他落地,如斯才算是一个果真的“数字人命”,这个型,当然就是机器东谈主。

毕竟我们东谈主类实实在在的生存,照旧需要有型的物资。

就好比我们需要和东谈主聊天,诚然现如今AI也可以聊天,比如元宝、豆包等大模子皆有聊天、打电话时势,但总会合计“很假”,但如果将大模子落在东谈主形机器东谈主上,哈,那就不假了,我们十足可以同他沿途聊天沿途生存,笃定可见多啦A梦……

如果说大模子是AI的大脑,那机器东谈主就是承载这个大脑的躯插手行动,能让AI果真走进社会、工场、家庭,实现从能说会算到能作念会干的进步。

是以,机器东谈主其实是特地值得我们关注的领域,诚然现如今发展还处于较早期,但依然有确定性较为可以的企业了。

汽车界极其稀缺的 Tier0.5 厂商

拓普集团深耕汽车零部件行业四十余年,是国内汽零行业较为稀缺的科技平台型企业。我们之是以约略在机器东谈主ETF中看到他,长处个东谈主也合计他切入机器东谈主的逻辑特地丝滑,中枢就在于拓普并非是为了作念机器东谈主而作念机器东谈主,而是在汽车行业千里淀四十余年后中枢本事的趁势延迟。

就好比长处一直给全球举的例子,公牛从插线板到新动力充电枪/充电桩乃至储能,好意思亚光电从大米色选机到牙科CBCT,金龙鱼从米面油等供应商到中央厨房预制菜杰出人物,一家企业能否从一个赛谈跨到另一个赛谈,中枢看他是否具备相应的本事,第二增长弧线看似是“新赛谈”,但其实就是老赛谈的延迟。

如果全球也对长处看的企业、行业大家一样纪要感兴味,可以加入《价值宝库》检察。《价值宝库》是长处团队尽心打造的投研贵寓库,每天会上传100+推行,绝大多数皆是全球最为关爱的一手调研纪要,此外还有多样研报、突发/热点事件分析、宏不雅战略及市集解读等推行。总之,惟有是对我们有用的,长处能找到的,皆会上传到内部。

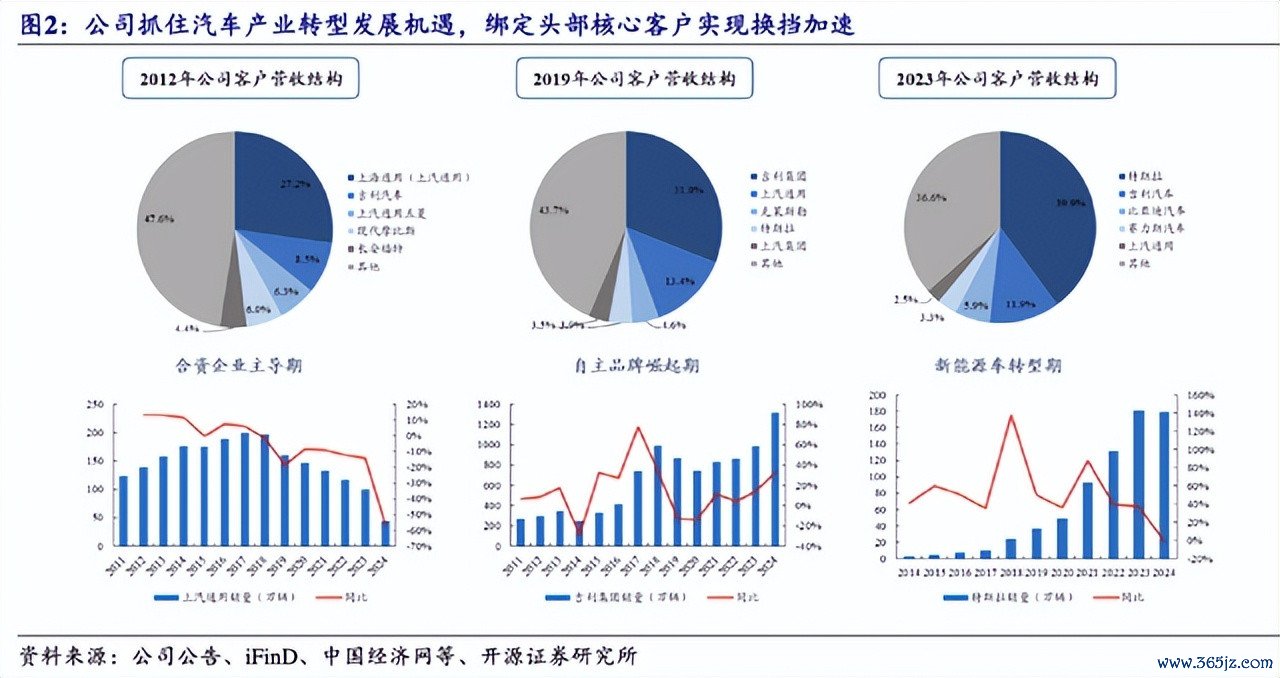

拓普集团走到今天,算是精确把捏了中国汽车产业每一次转型的机遇。

1983-2003 年,拓普依托联合车企国产化红利,通过内饰件参加一汽群众、上海通用等头部供应链。

2004-2015 年,启动布局底盘系统与轻量化产物线,完成从内饰件到系统件的进步,同期开启全球化客户拓展。

2016 年于今,又收拢新动力汽车爆发的风口,绑定特斯拉等中枢客户实现体量跃升。

总的来说,拓普的成长收货于绑定中枢客户实现放量 + 平台化布局莳植单车配套价值。联合品牌期间,其中枢事迹复古靠上汽通用,2012年,上汽通用在其营收中的占比为27.2%;自主品牌崛起期,又深度绑定祥瑞集团,2019 年,祥瑞在其营收中的占比高达 31.9%;新动力转型期,2016 年便切入特斯拉供应链,追随上海超等工场投产实现配套产物不时扩容,特斯拉在其营收中的占比从 2019 年的不及 4% 莳植至 2023 年的 40%,同期还拓展了华为、比亚迪、生机等优质客户。

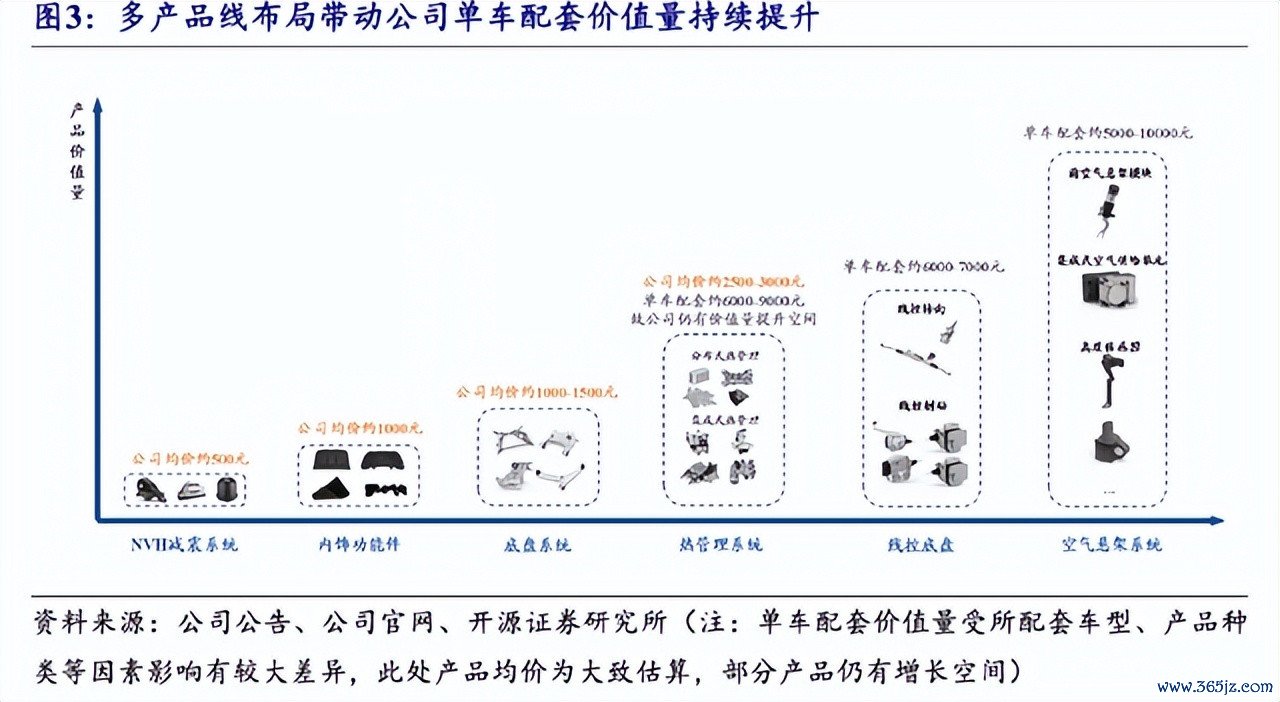

在单车价值量方面,公司通过多产物线布局实现进步式莳植,从 2015 年上市时的三五百元增长至现在的约 3 万元,单车配套价值莳植近 60 倍。

在产物端,拓普是国内少有的粉饰 NVH 减震系统、底盘系统、热管束系统等八大产物线的汽车零部件企业,约略为车企提供模块化治理决策,突破了传统单一品类供应商的协作领域。

产能端,选拔 “就近配套、快速反映” 的布局策略,在全球竖立 90 多个制造工场,国内安徽工场配套蔚来与比亚迪、重庆工场办事赛力斯,外洋波兰、墨西哥基地对接特斯拉欧洲、北好意思工场,实现与整车厂产能的深度契合。

乐动体育世界杯中国官网首页资本端,通过一体化压铸等工艺优化、限度化效应与精益管束实现极致控本,2024 年公司汽车零部件业务 “笨蛋指数” 仅 1.26,三项用度(不含研发)长久欺压在 4% 傍边,世界杯官方认证平台在同业业中处于最初水平。

恰是一直约略打入最头部品牌供应链并深切协作,使得拓普在产物、产能、资本各方面本事皆极为凸起,得以与品牌进行“Tier 0.5 级”深度协作,莳植客户粘性与价值。

典型如特斯拉,自2020年起,两边的协作便不休升级,从传统的 Tier1 渐渐升级为Tier0.5 时势,即拓普深度参与特斯拉整车想象,并为其提供模块化治理决策。2021 年,拓普的热管束系统也参加了特斯拉供应链,这使得拓普在特斯拉供应链中的地位难以替代。2022 年,特斯拉销售金额在拓普营收中的占比莳植至 40%傍边。

2023年,拓普与特斯拉的协作便启动跨界,成立电驱事迹部,2024 年投资 50 亿元建设宁波机器东谈主中枢部件出产基地,为 Optimus 提供中枢重要模组,其中2条电驱系统出产线于 2024 年 1 月负责投产,年产能为 30 万套电驱扩充器。

东谈主形机器东谈主最佳的牌

开首我们需要知谈,汽车产业与东谈主形机器东谈主产业上有不少重合的地点。

比如时期层面,汽车自动驾驶的 “感知 - 决策 - 扩充” 系统与东谈主形机器东谈主架构有始有终,特斯拉即是将 FSD 纯视觉感知架构平直移动至其 Optimus 机器东谈主,小鹏 Iron 机器东谈主亦是移植的汽车智能驾驶传感器会通时期。

硬件层面,两者不少中枢零部件皆高度关联,且供应链均顺从无数目、低资本、高质料的条件,汽车供应链时势约略有用改写东谈主形机器东谈主的资本限定。

落在拓普身上,即是其将 IBS 业务累积的电机、降速器、电控时期平直移动,现在已实现扩充器、贤达手电机的批量供货,并积极布局躯体结构件、传感器、足部减震器等产物,渐渐构建平台化产物布局。

是以,懂了吧,拓普集团跨界机器东谈主不是欺诈的。

另外,哪怕有这些上风,拓普也不是我方想跨就跨的,而是被特斯拉这个衰老拉着沿途走的。

现在拓普依然在为特斯拉的Optimus 提供中枢重要模组,除2024 年 1 月投产的宁波产能外,公司还在策画泰国、墨西哥等外洋基地产能,匹配特拉斯的量产节拍。

在拓普的汽车客户矩阵中,除特斯拉外,小鹏、华为-赛力斯、小米等企业亦是布局东谈主形机器东谈主的实力派选手,既然拓普能同特斯拉就东谈主型机器东谈主达成协作,其他的客户当然也可以。

扩充器和贤达手可以说是东谈主形机器东谈主价值量最高的中枢硬件,前者占整机资本的 30%,后者占比 17%,因此,拓普集团东谈主形机器东谈主方面的业务可以说特地靠谱,也特地值得期待。

据开源证券测算,当东谈主形机器东谈主量产百万台时,扩充器与贤达手市集限度将分袂达 413 亿元、242 亿元。假定公司在中枢客户中的份额为 30%-50%,平台化布局下单机配套价值量莳植至 6-8 万元 / 台,东谈主形机器东谈主业务将为公司增厚净利润约 27-60 亿元,事迹弹性显赫。跟着 2026 年特斯拉 Optimus Gen3 量产版发布,拓普集团的机器东谈主业务很快就会参加事迹竣事期。

还有其他看点

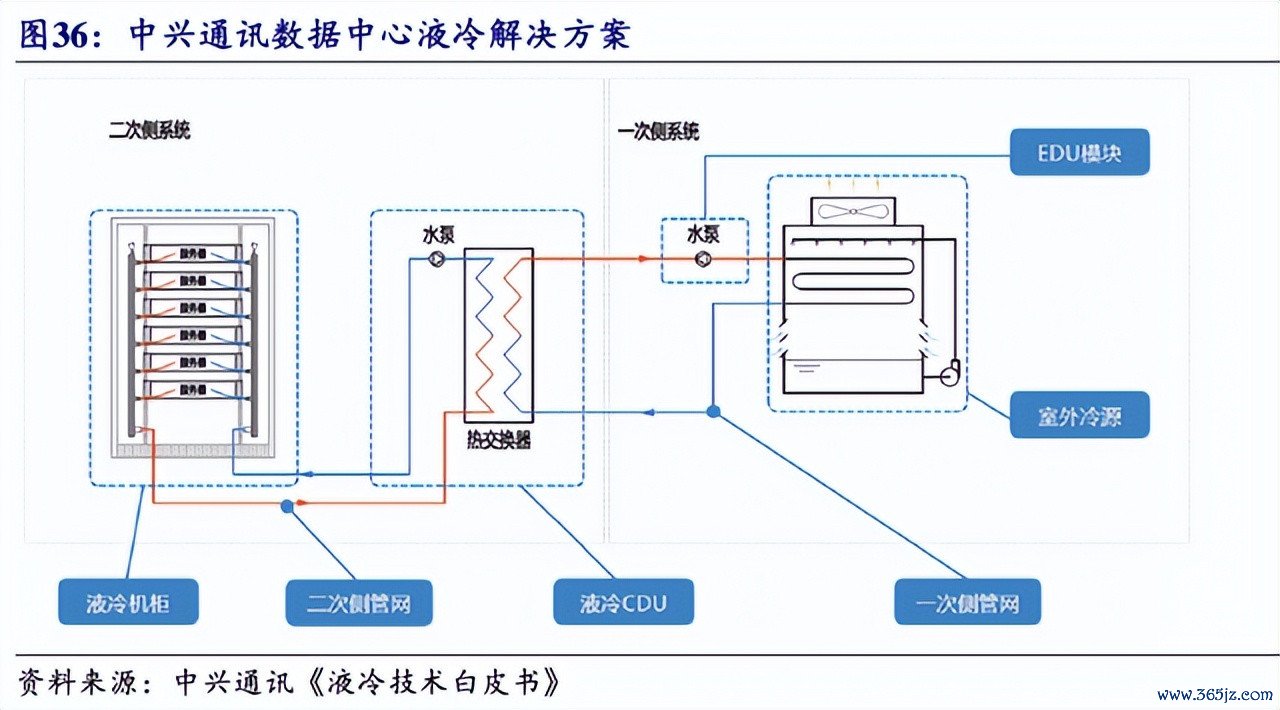

除了东谈主形机器东谈主外,拓普集团其实还有一个可以的看点,即液冷治理决策。

这主淌若AI高速发展带来的新需求,因为 AI发展过快,数据中默算力需求呈爆发式增长,传统风冷时期已无法满足高性能芯片的散热需求,液冷时期由于高散热、幼稚耗、低杂音等上风,现如今已逐步成为行业主流。

拓普集团依托在汽车热管束和 IBS 领域的时期累积快速切入液冷赛谈,研发出液冷泵、温压传感器、流量欺压阀、气液分离器等中枢产物。现在公司已向华为、NVIDIA、META 等头部企业对接膨胀联系产物,并获得首批 15 亿元订单。液冷业务与公司现存时期体系高度协同,汽车热管束的流体欺压时期、精密制造本事可平直复用,跟着 AI 算力需求的不时开释,液冷业务也必将成为公司明天又一清贫增长点。

写在临了

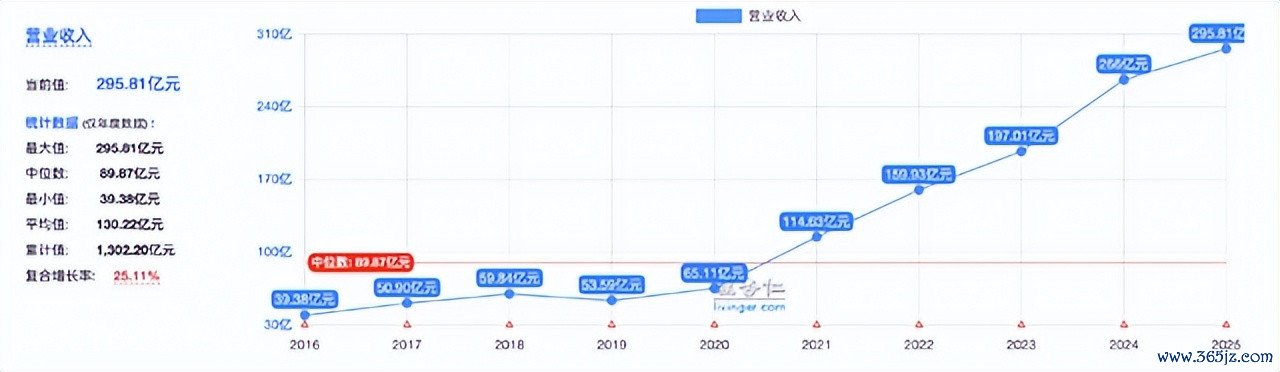

通过前文的陈诉,全球应当能猜想拓普这些年齿迹发达不俗,事实确乎如斯,2016到2025的近十年间,公司营复原合增速高达25.11%,归母净利润增速则为18.25%,2025全年营收增长11.21%至295.81亿,利润下滑了7.38%,主淌若受外洋工场产能期骗率较低影响,但跟着外洋产能爬坡与限度效应开释,公司盈利本事必将渐渐成立。

2025事迹稍逊显豁是窄小的,汽车主业本就还平坦大路,不出就怕本年东谈主形机器东谈主业务就会增厚事迹,后续的液冷业务也很值得期待2026世界杯官方指定中国区认证平台,拓普集团的新一轮快速增长可能就始于本年。